Por: Sergio Clavijo, La República

Por fin el dato de inflación de junio-2025 nos dio la buena noticia de desaceleración hacia 4,8% anual en el IPC (aunque la inflación sin alimentos todavía da señales de persistencia al 5% anual). Esto ocurre tras meses de ambivalencia sobre las posibilidades de cerrar este año con inflación cercana a 4,5% frente a 5,2% de 2024 y de 9,3% en 2023. Aun si cristalizara la posibilidad de continuar con esta trayectoria de desinflación, el récord histórico de “inflación-objetivo” ha quedado mancillado durante este periodo de postpandemia (2021-2025) al completar cinco años seguidos con inflación superando el rango de 2%-4% anual establecido por el Banco de la República, BR, como la meta deseable de inflación baja y estable.

Nuestro consuelo es que se ha tratado de un descarrilamiento inflacionario global, afectando tanto a EE.UU. como a la zona euro. Pero, sin lugar a dudas, en el contexto de América Latina el país con tradición de “inflación-objetivo” más afectado ha sido Colombia y ello ha minado la credibilidad en esa meta del BR, pues el promedio de inflación 2021-2025 será cercano a 7,5% anual frente a un histórico de 5% y una meta puntual de 3%.

La incertidumbre inflacionaria del segundo semestre de 2025 estará alimentada por: i) continuidad de la inercia inflacionaria generada por excesivos ajustes en el SML y por el desborde del gasto público en Colombia, donde el gasto primario (sin intereses) ha saltado de 17% hacia 19% del PIB; ii) efectos inflacionarios globales resultantes del escalamiento en los aranceles efectivos en los Estados Unidos, probablemente pasando de 3% hacia el rango 20%-25% (ahora incluyendo el cobre, acero y aluminio); y iii) el efecto compensatorio bajista proveniente del precio del petróleo promediando US$70 barril-Brent tras los anuncios de la mayor oferta Opep+ y la menor demanda global (especialmente de China).

El balance de estas fuerzas locales y globales apunta a una alta probabilidad de que la inflación en Colombia, en efecto, vaya en la dirección de un cierre cercano a 4,5% anual en nuestro IPC, mientras que la inflación subyacente se ubicaría cerca de 4,7% anual. Un factor que ayuda en esta tendencia desinflacionaria tiene que ver con la relativa estabilidad de la inflación de alimentos-bebidas, ahora bordeando 4,3% anual; si bien este guarismo ascendió durante el primer semestre de valores históricamente bajos (cercanos a 1% anual) el régimen climático “neutral” de los últimos meses viene garantizando buenas cosechas (de hecho, excesivas en el caso del arroz, con sus productores en modo-paro por desplome de precios).

¿Dónde nos deja este panorama frente al accionar de los bancos centrales? Como es sabido, la FED ha pausado su repo en 4,5% y se cree que solo tendrá espacio para reducirla hacia 4% en el último trimestre de este año, pues si bien se tienen algunas señales de desaceleración en su PIB-real hacia 1,5%, sus datos de desempleo continúan siendo sólidos a 4,2%, y la desinflación sigue siendo gran incógnita debido al efecto arancelario (arriba comentado). En cambio, el BCE ha podido aprovechar una inflación ya por debajo de 2% y llevando entonces su repo-nominal hacia 1,75% para finales de este año.

En el caso de Colombia, el BR ha continuado enfatizando que debido al deterioro fiscal (ahora incluyendo abandono de la Regla Fiscal, negación de la línea contingente del FMI y rebaja en calificación de Moody’s) le ha quedado difícil continuar bajando su tasa repo de 9,25% establecido en abril-2025.

El propio BR señalaba, en su Junta de diciembre-2024, que “la dependencia fiscal” y las presiones de costos salariales, con un SML ajustándose nuevamente muy por encima de lo razonable (9,5% vs. una “regla universal” que sugería un 5,5%), estarían forzando al BR a ir de manera más lenta en su reducción de tasa-repo.

En su reunión de junio-2025, el BR ratificó su postura en 9,25%, con lo cual se ha tenido que prolongar el “apretón monetario” que deja a Colombia con una repo-real-core de 4,3%, equivalente a la de inicios de 2024. Si la inflación sin alimentos continuara su descenso a lo largo del segundo semestre hacia un 4,7%, cabría esperar que el BR pudiera continuar reduciendo su tasa repo-nominal hacia un 8% (-125 pbs) y de esta manera reducir su repo-real-core hacia un 3,25%, aun distante de 2% deseado.

De no lograrse, por cuenta de la alta dependencia fiscal y la inercia derivada de excesivos reajustes en el SML, se tendrían negativas incidencias sobre la recuperación crediticia (hoy apuntando hacia una caída de -1% real y representando solo 40% del PIB) y también respecto del esperado rebote del PIB-real, pasando eventualmente de 1,7% en 2024 hacia un 2,5% en 2025.

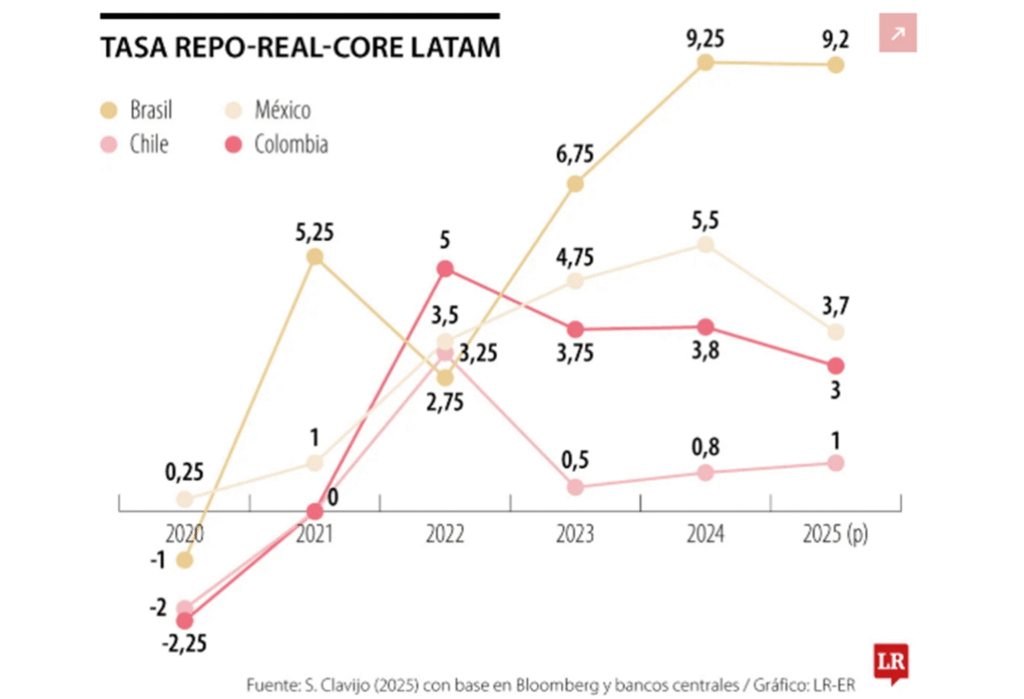

Nótese que algo similar han tenido que realizar los bancos centrales de Brasil y México (ver gráfico adjunto). Inclusive ellos tuvieron que elevar su repo-real-core hacia 9,75% en Brasil y a 5,6% en México para finales de 2024, para asegurar de esta manera los flujos de capital que les permitieran fondear sus exagerados déficits fiscales (bordeando 7,5% y 6% del PIB, respectivamente). Allí también se tiene serios desafíos para mantener crecimientos del PIB-real superiores a 3% anual, pero las presiones fiscales y la obstinada inflación han forzado a sus bancos centrales a actuar precautelativamente. De hecho, en este 2025 Brasil ha tenido que mantener su repo-real-core en 9,25% y México cerca de 4%.